MJA

Em 2003, a BYD fabricava baterias para o seu celular Nokia. Em 2024, ela vendeu mais carros elétricos no mundo do que a Tesla. Isso não foi sorte. Foi estratégia. E ela está acontecendo agora, na concessionária da esquina da sua cidade.

Você está olhando para a árvore ou para a floresta?

Por que um carro chinês que custa menos do que um Polo tem câmera 360°, estacionamento autônomo e acabamento premium? A resposta mais fácil é: mão de obra barata. A resposta correta é: arquitetura de inovação.

A maioria das pessoas que analisa a entrada das montadoras chinesas no Brasil enxerga uma guerra de preços. Estrategistas enxergam outra coisa: a aplicação simultânea de pelo menos cinco ferramentas clássicas de inovação — Curva S, Leapfrogging, Integração Vertical, Dilema da inovação e Análise de Valor — num mercado de massa, em tempo real.

Neste artigo, você vai entender cada uma destas abordagens aplicadas ao caso concreto que está se desenrolando agora nas concessionárias, em Brasília e nas fábricas do interior de São Paulo e Goiás. Se você trabalha com produto ou inovação, essa batalha é o seu manual de campo. Não existe laboratório melhor do que um mercado de 2,6 milhões de veículos por ano em disputa aberta.

O Salto do Sapo e a Curva S: como a China mudou o jogo

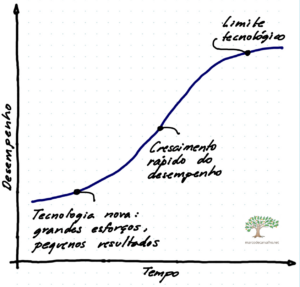

Para entender o movimento chinês, é preciso começar por um conceito que aparece em qualquer curso sério de estratégia de inovação: a Curva S tecnológica.

A Curva S descreve o desempenho de uma tecnologia ao longo do tempo. No início, muito esforço gera pouco resultado — a tecnologia ainda está sendo compreendida e refinada. Depois vem uma fase de crescimento acelerado, onde cada investimento gera saltos expressivos de desempenho. Por fim, a tecnologia se aproxima do seu limite físico ou econômico: os ganhos ficam cada vez menores, e o custo para obtê-los, cada vez maior.

O motor a combustão interna está nessa terceira fase há pelo menos duas décadas. São 130 anos de refinamento contínuo. Hoje, para ganhar 1% de eficiência num motor a combustão, uma montadora gasta bilhões em engenharia, testes e certificação. O retorno marginal é mínimo.

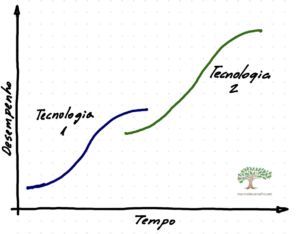

Os chineses perceberam isso antes das montadoras tradicionais — ou pelo menos agiram antes. Em vez de competir no topo da Curva S do motor a combustão, onde Volkswagen, Toyota, GM e outras já dominavam com décadas de vantagem, os chineses apostaram na próxima curva: baterias de alta densidade, software embarcado e eletrônica de potência. Áreas onde eles já tinham competência acumulada e onde a Curva S ainda estava na fase de crescimento acelerado.

Figura 1 – Modelo da Curva S

Figura 1 – Modelo da Curva S

Figura 2 – Curvas S sucessivas: no nosso caso, Tecnologia 1 é veículo com motor a combustão e Tecnologia 2 é o elétrico

Este movimento tem nome: Leapfrogging, ou Salto do Sapo. Em vez de subir degrau por degrau a mesma escada que os incumbentes (as empresas estabelecidas), você pula para uma escada diferente — uma onde os líderes atuais ainda não chegaram. Não é uma estratégia nova. Foi o que a Coreia do Sul fez com semicondutores nos anos 1980. Foi o que a África Subsaariana fez com telefonia móvel, pulando a infraestrutura de cabos de cobre direto para o celular. A China fez o mesmo com veículos elétricos.

Os números confirmam o movimento: as exportações chinesas de veículos eletrificados (NEVs) cresceram 52% em janeiro de 2026. No Brasil, os veículos eletrificados subiram 65% no mesmo período. A Curva S do elétrico ainda está em fase de crescimento — e os chineses chegaram primeiro.

Para aprofundar o conceito de Curva S e Tendências de Evolução Tecnológica, recomendo a leitura do artigo Tendências da Evolução — TRIZ aqui no blog.

As cinco camadas da estratégia chinesa

O Leapfrogging não acontece por acidente. Por trás da invasão chinesa no mercado automotivo brasileiro existe uma sequência lógica de decisões estratégicas que qualquer gestor de produto ou inovação pode aprender e replicar no seu contexto. Vamos destrinchar cada camada.

Etapa 1 — Identificar o fim da Curva S do incumbente

O primeiro movimento é diagnóstico: onde a tecnologia dominante está perdendo retorno marginal? No caso automotivo, a resposta era clara. As montadoras tradicionais gastavam bilhões para ganhar frações de eficiência no motor a combustão. Cada novo modelo era marginalmente melhor que o anterior, mas o esforço para chegar lá crescia exponencialmente.

Para um gestor de produto, a pergunta equivalente é: qual é a tecnologia central do meu produto ou serviço? Ela ainda está em fase de crescimento ou já chegou ao teto? Se chegou ao teto, onde está a próxima curva?

Etapa 2 — Escolher o campo de batalha onde você já é forte

A BYD não entrou no mercado automotivo do zero. Ela foi fundada em 1995 como fabricante de baterias recarregáveis para celulares — fornecia para Nokia, Motorola e outras gigantes da época. Quando decidiu entrar no mercado de veículos elétricos, no início dos anos 2000, ela não estava apostando numa tecnologia desconhecida. Estava migrando uma competência já consolidada para um novo campo de aplicação.

Esse é um princípio fundamental de inovação sistemática: a vantagem competitiva sustentável raramente vem de aprender algo completamente novo. Ela vem de aplicar o que você já sabe melhor do que ninguém num contexto onde os incumbentes ainda não chegaram.

Etapa 3 — Integração Vertical como vantagem estrutural

Aqui está o segredo que raramente aparece nas análises superficiais sobre carros chineses.

Uma montadora tradicional é, na essência, uma montadora de peças. Ela compra o sistema de freios da Bosch, a injeção eletrônica da Marelli, os pneus da Michelin, os bancos da Lear, os chips da Infineon. Cada um desses fornecedores precisa ter margem de lucro. Esse somatório de lucros se acumula ao longo da cadeia e chega ao consumidor final embutido no preço do carro.

A BYD faz diferente. Ela fabrica internamente a célula e o pack de bateria, o chip semicondutor, o motor elétrico, o painel de instrumentos, os bancos e o software de atualização remota (Over The Air – OTA). A GWM segue modelo similar. Ao eliminar as margens de aproximadamente 50 fornecedores, elas conseguem uma redução estimada de 20 a 30% no custo final do veículo — sem abrir mão de tecnologia ou acabamento.

Figura 3 – Cadeia de fornecedores das montadoras tradicionais versus modelo verticalizado da BYD

Mas a vantagem não é só de custo. É de velocidade. Enquanto uma montadora tradicional precisa negociar com dezenas de fornecedores para alterar um componente — processo que pode levar meses —, a BYD faz a mudança internamente, na semana seguinte. Isso se traduz em ciclos de inovação muito mais rápidos e numa capacidade de resposta ao mercado que as tradicionais simplesmente não conseguem acompanhar na mesma velocidade.

No Brasil, essa estratégia já se materializou em investimentos concretos: a GWM assumiu a fábrica da Ford em Iracemápolis (SP), e a GAC anunciou R$ 6 bilhões em investimentos em Catalão (GO). Não é coincidência — é a resposta à tarifa de importação de 35% que entra em vigor em julho de 2026. Produzir localmente neutraliza a barreira tarifária.

Etapa 4 — Criar uma oferta irrecusável via Análise de Valor

Preço baixo sozinho não quebra fidelidade de marca. O que quebra fidelidade é quando o delta de valor — a diferença entre o que você entrega e o que o concorrente entrega, ponderada pelo preço — ultrapassa o limiar de resistência do consumidor.

Os chineses entenderam isso. Eles não competiram apenas no preço. Eles empilharam benefícios funcionais — tecnologia embarcada, assistentes de direção, eficiência energética, acabamento premium — até o ponto em que o consumidor passou a aceitar os riscos percebidos (valor de revenda incerto, rede de peças em formação) como um custo aceitável diante de tudo o que estava recebendo.

Etapa 5 — Antecipar e neutralizar as barreiras do incumbente

Todo disruptor enfrenta duas categorias de barreira: as políticas e as psicológicas. Os chineses se prepararam para as duas.

Para a barreira psicológica — o medo de comprar uma marca desconhecida que pode “sumir do mercado” —, a resposta foi agressiva: garantias de 5 a 8 anos, abertura de fábricas locais, expansão de redes de assistência técnica. É uma estratégia de queima de caixa deliberada para comprar confiança.

Para a barreira política — tarifas de importação, pressão regulatória —, a resposta foi a nacionalização da produção. Se o produto é fabricado no Brasil, a tarifa de importação não se aplica. O jogo muda de campo.

Haval H6 vs. Jeep Compass: Análise de Valor na prática

Vamos sair da teoria e aplicar a ferramenta de análise de valor a um confronto real que está acontecendo nas concessionárias brasileiras: o Haval H6 da GWM contra o Jeep Compass.

Na inovação, valor não é sinônimo de preço. Valor é a relação entre os benefícios entregues — funcionais e emocionais — e o custo total de aquisição e uso, incluindo os efeitos colaterais indesejados. A fórmula simplificada é: Valor = Benefícios / (Preço + Efeitos Colaterais).

Para aprofundar o conhecimento sobre esta ferramenta, recomendo o artigo Análise de Valor aqui no blog.

| Dimensão | Jeep Compass | Haval H6 |

|---|---|---|

| Benefício funcional | Mecânica conhecida, rede ampla de concessionárias | Tecnologia embarcada, ADAs, eficiência energética |

| Benefício emocional | Status de marca consolidada | Fator novidade, modernidade, custo-benefício visível |

| Preço de aquisição | Alto | Competitivo |

| Custo de manutenção | Alto — pós-venda é fonte de receita recorrente | Baixo: cerca de 80% menos peças móveis que o carro a combustão |

| Risco percebido | Baixo (revenda previsível, peças abundantes) | Médio (revenda incerta, rede de peças em formação) |

Tabela 1 – Valor oferecido pelo Jeep Compass e Havan H6

O resultado de mercado fala por si: as montadoras chinesas emplacaram 162 mil unidades importadas no Brasil até novembro de 2025, um crescimento de 11,5% sobre o ano anterior. GWM e BYD figuram entre os maiores crescimentos do setor.

O aprendizado estratégico aqui é preciso: a oferta irrecusável não precisa ser perfeita em todas as dimensões. Ela precisa ter um delta de valor positivo suficientemente grande para que o consumidor aceite os riscos residuais como um custo razoável. Os chineses empilharam tanto benefício funcional e tanta competitividade de preço que o risco de revenda — que seria um dealbreaker em condições normais — passou a ser tolerável para uma fatia crescente do mercado.

Cinco armadilhas de interpretação que você precisa evitar

Toda batalha de inovação gera narrativas simplificadas. Algumas são ingênuas. Outras são deliberadamente construídas por quem tem interesse em moldar a percepção do mercado. Veja as cinco mais comuns nesse caso.

1. “É só guerra de preços.” Preço é a consequência visível de uma arquitetura de custos radicalmente diferente. A integração vertical da BYD e da GWM elimina margens de dezenas de fornecedores. O preço baixo não é dumping — é o resultado matemático de uma cadeia de valor redesenhada. Quem enxerga só o preço perde a lição estratégica.

2. “As montadoras tradicionais são incompetentes.” Volkswagen, Toyota e GM têm engenharia de classe mundial. O problema delas não é técnico — é estrutural. O modelo de negócios das concessionárias depende do pós-venda: troca de óleo, filtros, correia dentada, velas. Um carro elétrico tem aproximadamente 80% menos peças móveis que um carro a combustão. Adotar o elétrico em escala significa canibalizar a principal fonte de receita recorrente do ecossistema de distribuição. Isso é o Dilema da Inovação de Clayton Christensen em ação: não é falta de capacidade, é armadilha estrutural.

3. “O híbrido flex é protecionismo puro.” Essa é a interpretação mais polarizada — e a menos precisa. O híbrido flex tem mérito tecnológico real num país com a matriz energética do Brasil, onde o etanol é abundante e renovável. O problema não é a tecnologia em si, mas o risco de ela se tornar um padrão exclusivamente local enquanto o resto do mundo converge para o elétrico puro. Se isso acontecer, o Brasil vira uma ilha tecnológica — mais difícil de abastecer com inovação global e mais fácil de isolar comercialmente. A linha entre ponte tecnológica legítima e protecionismo disfarçado é tênue, e precisa ser monitorada.

4. “Os chineses vão dominar tudo.” O mercado doméstico chinês caiu 13,9% em janeiro de 2026. A pressão de margens é real, o câmbio é um risco e a guerra tarifária global está longe de terminar. Os chineses têm vantagens estruturais significativas, mas não são invulneráveis. A nacionalização da produção no Brasil — necessária para contornar a tarifa de 35% — aumenta a complexidade operacional e reduz parte da vantagem de custo da integração vertical.

5. “Garantia longa equivale a confiança garantida.” Garantias de 5 a 8 anos são uma estratégia deliberada de queima de caixa para comprar credibilidade num mercado onde a marca ainda é desconhecida. Isso funciona no curto prazo. No médio prazo, a sustentabilidade dessa promessa depende de uma rede de assistência técnica local consolidada, com peças disponíveis e técnicos treinados. Esse processo leva tempo — e é exatamente onde as montadoras tradicionais ainda têm vantagem real.

O que você pode aplicar nos próximos dois dias

Toda análise estratégica só tem valor se gerar ação. Apenas o conhecimento aplicado tem valor. Aqui estão cinco perguntas e movimentos concretos que você pode fazer agora, independentemente do setor em que atua.

- Mapeie a Curva S da tecnologia central do seu produto. Ela ainda está em fase de crescimento acelerado ou já chegou ao teto? Se chegou ao teto, onde está a próxima curva — e quem já está nela?

- Identifique onde sua empresa age como “montadora de Lego”. Quais componentes críticos do seu produto ou serviço estão nas mãos de fornecedores externos? Onde a integração vertical — mesmo que parcial — poderia gerar vantagem de custo ou velocidade?

- Faça uma Análise de Valor do seu produto versus o principal disruptor do seu setor. Use a tabela do case acima como modelo: benefícios funcionais, benefícios emocionais, preço, custo de uso e riscos percebidos. O delta de valor está a seu favor ou contra você?

- Pergunte: seu modelo de negócios tem uma “galinha dos ovos de ouro”? Qual é a fonte de receita recorrente que um disruptor poderia eliminar? Você está protegendo esse modelo ou se preparando para a próxima curva?

- Observe quem no seu setor está usando FUD (Fear, Uncertainty and Doubt) como estratégia defensiva. Medo, incerteza e dúvida são sinais de que o incumbente perdeu a corrida tecnológica e está comprando tempo. Isso é uma oportunidade — ou um alerta, dependendo de qual lado você está.

Para saber mais

Os conceitos discutidos neste artigo têm raízes em obras fundamentais de estratégia e inovação. Se você quer aprofundar cada um deles, estas são as leituras recomendadas:

- Clayton Christensen — O Dilema da Inovação: a referência obrigatória sobre por que líderes de mercado perdem para disruptores — não por incompetência, mas por racionalidade de curto prazo.

- W. Chan Kim & Renée Mauborgne — A Estratégia do Oceano Azul: análise de valor, criação de espaços competitivos sem disputa direta e o conceito de oferta irrecusável.

- Geoffrey Moore — Atravessando o Abismo: como tecnologias disruptivas atravessam o abismo entre adotantes iniciais e mercado de massa — essencial para entender o momento atual dos EVs no Brasil.

A régua subiu — para consumidores e para gestores de produto

A batalha automotiva entre China e as montadoras tradicionais no Brasil não é um episódio isolado de competição setorial. É um laboratório vivo de inovação sistêmica, onde cinco ferramentas clássicas de estratégia estão sendo aplicadas simultaneamente, em escala, com consequências reais para consumidores, trabalhadores e gestores de produto.

O Leapfrogging mostrou que é possível pular décadas de desvantagem tecnológica escolhendo o campo de batalha certo. A Integração Vertical mostrou que controlar a cadeia de valor é uma vantagem estrutural que vai muito além do custo. O Dilema da Inovação mostrou que os incumbentes não perdem por incompetência — perdem porque suas estruturas de incentivo os impedem de canibalizar o próprio modelo de negócios. E a Análise de Valor mostrou que o consumidor não é fiel à marca — é fiel ao delta de valor.

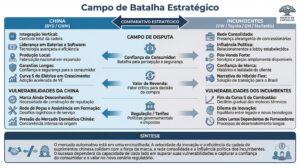

Figura 4 – Mapa de forças: montadoras chinesas x incumbentes (montadoras tradicionais)

A única certeza nessa batalha é que a régua subiu. O consumidor brasileiro que comprou um carro em 2020 e compra um em 2025 está recebendo muito mais tecnologia pelo mesmo dinheiro — ou menos. Isso não volta atrás.

Para quem trabalha com produto e inovação, a lição é direta: o seu mercado também tem uma Curva S. O seu modelo de negócios também tem uma galinha dos ovos de ouro. E em algum lugar, alguém já está construindo a próxima curva. A pergunta não é se isso vai acontecer no seu setor. A pergunta é se você vai estar do lado do disruptor ou do incumbente quando acontecer.

Quer dominar essas ferramentas na prática? No meu livro Desafio Aceito, você encontra 15 caminhos para a inovação sistemática, aplicados ao contexto brasileiro, com exemplos reais e passo a passo para sair da análise e chegar à ação.

Quer saber mais sobre inovação, desenvolvimento de produtos e as últimas tendências tecnológicas? Inscreva-se em nosso blog e fique por dentro das atualizações regulares!

Como parte do nosso compromisso com a transparência, informamos que este blog participa do Programa de Afiliados da Amazon. Isso significa que, se você fizer uma compra através dos links fornecidos aqui, podemos receber uma pequena comissão. No entanto, isso não implica em nenhum custo adicional para você. Esse é um método que nos ajuda a manter o blog em atividade e a oferecer conteúdo relevante e recomendações de qualidade. Agradecemos imensamente o seu apoio!

TGT

Brilhante..